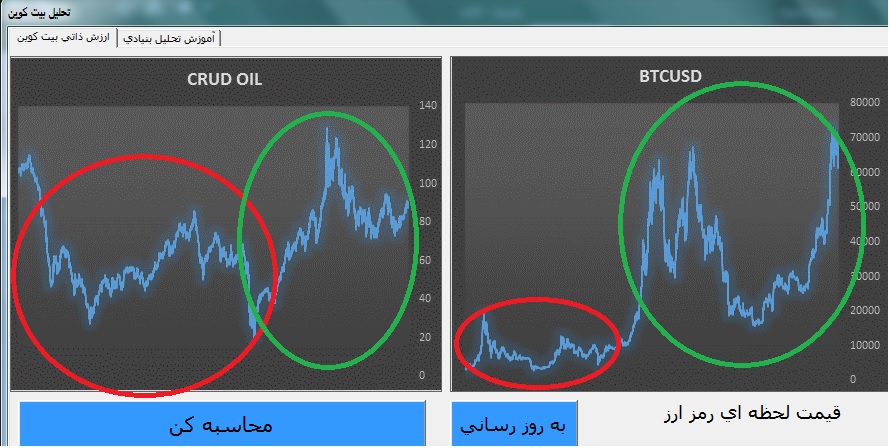

ارزش ذاتی بیت کوین بطور کاملا آشکاری بستگی به هزینه استخراج آن دارد؛ چرا که شما هنگامی که بیت کوین میخرید درواقع انرژی خریده اید. نگاه به نمودار قیمت جهانی نفت و قیمت بیت کوین این مسئله را بهتر نشان میدهد:

در 10 ساله گذشته با افزایش قیمت حامل های انرژی، هزینه استخراج افزایش پیدا کرده و از سویی دیگر رشد علاقمندان به ارزهای دیجیتال باعث فشار تقاضا برای بیت کوین گردیده که نتیجه ای جز رشد انفجاری آن نداشته است بگونه ای که قیمت بیت کوین از 2 هزار دلار در سال 2017 میلادی به 70 هزار دلار در سال 2024 رسیده است؛ رقم شگفت انگیز 35 برابر!

نتیجه چنین رویکردی این است که برای محسابه ارزش ذاتی بیت کوین مانند هر محصول دیگری باید هزینه تولید آن را نظر بگیریم. صد البته که هزینه تولید بیت کوین کاملا تابعی از قیمت نفت و انرژی میباشد.

در کنار هزینه استخراج و قیمت نفت و حامل های انرژی باید بیت کوین را رقیبی برای طلا هم در نظر گرفت چرا که با رشد خیره کننده آن در سال های گذشته تبدیل به گزینه ای قابل بحث برای سایر دارایی ها ، با هدف حفظ ارزش پول گردیده است. در حال حاضر با نگاه به نوسان بیت کوین ، نفت و اونس جهانی طلا میتوان فهمید نوسان این سه کاملا با یکدیگر همبستگی دارد.

درنتیجه میتوان انتظار داشت هر اتفاقی برای طلا و نفت رخ داده است بزودی برای بیت کوین نیز رخ میدهد و این مسئله ای بسیار مهم در تحلیل بازار رمز ارزها است چرا که میتواند قیمت بیت کوین را قابل پیش بینی و تحلیل پذیر تر کند.

در حال حاظر تنها روشی که میتواند هم رفتار طلا و هم هزینه استخراج بیت کوین را در خود جا بدهد و با استفاده از آن ارزش ذاتی بیت کوین را محاسبه کرد روشی نیست جز مدل CAPM . این روش توسط گروهی از اقتصاددانان با نام های جک ترینر، ویلیام شارپ، جان لینتر، ژان موسین و هری مارکویتز معرفی شد و در سال ۱۹۹۰ شارپ، مارکویتز و مرتون میلر جایزه نوبل را در رشته اقتصاد مالی به خاطر این مدل دریافت کردند.

برآورد مدل CAPM کار پیچیده و زمانبری است اما در سامانه تحلیل بنیادی ابرتحلیل با یک کلیک این کار بسادگی انجام میشود.در واقع استفاده از این روش این امکان را به ما میدهد تا تحلیل های ما در اندازه نوبل و بر پایه منطق اقتصادی؛ به دور از هیجان و احساسات صورت پذیرد.

دیدگاه خود را بنویسید